個(gè)稅被嚴(yán)查!蜜雪冰城補(bǔ)個(gè)稅765萬(wàn)元,我們將如何防范。

財(cái)務(wù)人員每個(gè)月發(fā)工資的時(shí)候代扣員工個(gè)稅是基本的工作,但是偏偏就是這樣簡(jiǎn)單基本的事情,卻讓蜜雪冰城補(bǔ)繳了765萬(wàn)元的個(gè)稅,究竟是怎么回事?

01蜜雪冰城補(bǔ)繳個(gè)稅765萬(wàn)!

近日,在中國(guó)證監(jiān)會(huì)官網(wǎng)上注意到,蜜雪冰城股份有限公司的A股上市申請(qǐng)已獲受理并正式預(yù)披露招股書(shū),擬登陸深交所主板。

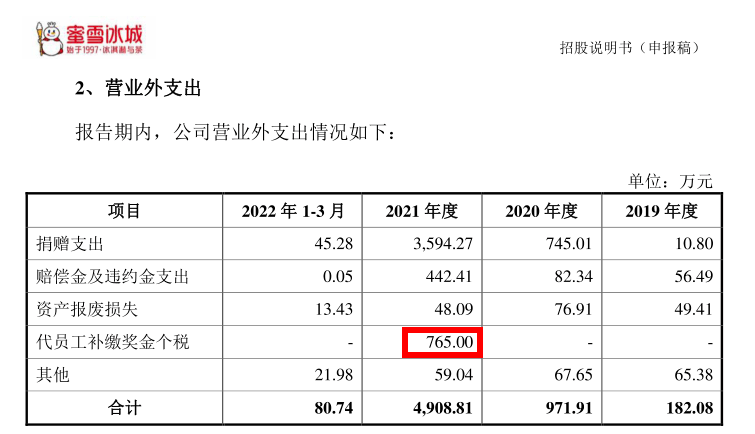

但是翻開(kāi)他的招股說(shuō)明書(shū),卻注意到“營(yíng)業(yè)外支出”科目披露了這樣一項(xiàng)指標(biāo):代員工補(bǔ)繳獎(jiǎng)金個(gè)稅:765萬(wàn)元。

2021年,營(yíng)業(yè)外支出中,代員工補(bǔ)繳獎(jiǎng)金個(gè)稅金額 765.00萬(wàn)元,為公司代員工補(bǔ)繳 2019年及 2020年通過(guò)個(gè)人卡發(fā)放獎(jiǎng)對(duì)應(yīng)的個(gè)人所得稅及滯納金,使員工達(dá)到免交個(gè)人所得稅的目的,從而被稅務(wù)局要求補(bǔ)繳。

報(bào)告期內(nèi),公司營(yíng)業(yè)外支出占利潤(rùn)總額的比例較低,未對(duì)公司經(jīng)營(yíng)成果造成重大影響。

02企業(yè)需要警惕私卡發(fā)工資!

其實(shí)這種情況一旦被查,明眼人一看賬務(wù)就有問(wèn)題。因此,企業(yè)要想明哲保身,就要注意一下幾類(lèi)問(wèn)題:

一、故意用現(xiàn)金/個(gè)人卡發(fā)工資

有些公司為了逃避個(gè)稅,故意用現(xiàn)金/個(gè)人卡發(fā)放工資,一旦被查,稅是少不了,還會(huì)面臨巨額罰款。

注意以下3類(lèi)交易容易被重點(diǎn)監(jiān)管:①.現(xiàn)金交易超5萬(wàn)②.公轉(zhuǎn)公超200萬(wàn)③.私戶(hù)轉(zhuǎn)賬超20萬(wàn)(境外)或50萬(wàn)(境內(nèi))。

二、找發(fā)票,領(lǐng)工資

有些公司自認(rèn)為很聰明,為了“避稅”將工資拆分,一部分通過(guò)公戶(hù)發(fā)放,一部分需要員工找票來(lái)發(fā)工資,這樣做既避免了社保、個(gè)稅的麻煩,又可以抵稅。

注意了,隨便拿票抵稅,雖說(shuō)短時(shí)間內(nèi)沒(méi)有問(wèn)題,但長(zhǎng)期以往,勢(shì)必會(huì)造成企業(yè)費(fèi)用異常,那時(shí)不想引起稅務(wù)局的注意都難。

而且,公司一旦與員工發(fā)生不愉快,員工一告一個(gè)準(zhǔn),對(duì)企業(yè)來(lái)說(shuō)得不償失。

三、冒用他人信息虛列工資

之前企業(yè)冒用他人身份來(lái)虛列工資,稅務(wù)局或許很難稽查到;但自實(shí)行新個(gè)稅匯算清繳 ,以后企業(yè)再想冒用他人信息虛列工資來(lái)避稅已然行不通了。

四、補(bǔ)貼未列入工資申報(bào)個(gè)稅

以現(xiàn)金形式發(fā)放的補(bǔ)貼(出差補(bǔ)貼、取暖補(bǔ)貼、通訊補(bǔ)貼等)未列入工資申報(bào)個(gè)稅,造成偷稅。例如:北京一企業(yè),因出差補(bǔ)貼、取暖補(bǔ)貼、電腦補(bǔ)貼等未計(jì)入工資代扣代繳個(gè)稅,罰款近78萬(wàn)元。

由于各地方還會(huì)出臺(tái)相關(guān)免稅政策,所以,建議企業(yè)具體操作時(shí),咨詢(xún)當(dāng)?shù)囟悇?wù)局。

五、工資薪金、勞務(wù)費(fèi)隨意轉(zhuǎn)化

很多勞務(wù)派遣公司、建筑企業(yè)等,將勞務(wù)工、臨時(shí)工、第三方員工,按照工資薪金申報(bào)!特別是社保移交稅務(wù)局征收,建筑工人實(shí)名制后,這類(lèi)企業(yè)薪資合規(guī)性尤為重要!

六、工資高卻按比較低基數(shù)繳社保

有些企業(yè)發(fā)工資一直是按實(shí)際數(shù)發(fā)放,繳納社保卻一直按比較低基數(shù)繳納,這種操作=違法。

社保已基本實(shí)現(xiàn)全方面入稅,這無(wú)疑釋放出一個(gè)信號(hào),社保監(jiān)管只會(huì)越來(lái)越嚴(yán),不排除稅務(wù)局會(huì)通過(guò)申報(bào)的財(cái)務(wù)報(bào)表工資數(shù)、個(gè)稅申報(bào)的工資數(shù)與社保基數(shù)作比對(duì)稽查。

03注意了,這8個(gè)風(fēng)險(xiǎn)點(diǎn)趕緊對(duì)照自查!

一、虛列人員:人員信息不真實(shí)

1.個(gè)人所得稅申報(bào)的人員數(shù)跟繳納社保的人員數(shù)差異較大;

2.隱藏人數(shù),從而達(dá)到小微企業(yè)標(biāo)準(zhǔn)來(lái)享受小微企業(yè)所得稅優(yōu)惠政策;

3.非法獲取個(gè)人信息,虛列人數(shù)分解高工資達(dá)到少繳個(gè)人所得稅的目的;

4.未將聘用的退休人員、臨時(shí)用工人員納入公司員工范疇;

5.會(huì)計(jì)編制的工資發(fā)放記賬憑證附件jin為銀行代發(fā)工資的支付證明,而沒(méi)有人員明細(xì);

6.未及時(shí)刪除離職人員信息,存在已離職員工仍申報(bào)個(gè)人所得稅的現(xiàn)象

二、工資薪金所得不符合規(guī)定

1.公司員工工資長(zhǎng)期為0或1元;

2.大部分員工工資都是5000元或者臨近5000元;

3.個(gè)人所得稅申報(bào)時(shí)的工資薪金跟企業(yè)所得稅匯算清繳時(shí)填報(bào)的工資薪金差距較大;

4.公司存在讓員工尋找費(fèi)用發(fā)票,以費(fèi)用報(bào)銷(xiāo)的形式?jīng)_抵工資薪金的現(xiàn)象;

5.公司每月以誤餐補(bǔ)助名義發(fā)給職工的補(bǔ)貼、津貼,未并入當(dāng)月工資、薪金所得扣繳個(gè)人所得稅;

6. 公司每月定期發(fā)給員工的出差補(bǔ)助,未并入當(dāng)月工資、薪金所得扣繳個(gè)人所得稅。

三、重復(fù)扣減專(zhuān)項(xiàng)附加扣除:?jiǎn)T工從兩處以上取得工資新金所得,扣除項(xiàng)目不符合規(guī)定

重復(fù)扣減個(gè)人所得稅專(zhuān)項(xiàng)附加扣除。

四、故意或非主觀計(jì)算有誤:工資薪金所得個(gè)人所得稅計(jì)算有誤

1.非主觀故意的技術(shù)性錯(cuò)誤。主要包括金額填寫(xiě)錯(cuò)誤、計(jì)算錯(cuò)誤、適用稅率錯(cuò)誤、因政策理解有誤導(dǎo)致的錯(cuò)誤等;

2.專(zhuān)項(xiàng)附加扣除存在人為的錯(cuò)誤,故意少交個(gè)人所得稅。

五、隨意變更適用稅目:適用稅目不正確

將“勞務(wù)報(bào)酬所得”轉(zhuǎn)化為“工資薪金所得”,有意或無(wú)意的將高稅率項(xiàng)目轉(zhuǎn)化為低稅率項(xiàng)目;

六、未依法代扣代繳個(gè)稅

1.公司工資表中始終申報(bào)老板一個(gè)人或長(zhǎng)期只給1-2個(gè)員工申報(bào)個(gè)人所得稅;

2.規(guī)模較大或經(jīng)營(yíng)狀況較好的單位長(zhǎng)期申報(bào)稅額為0;

3.部分員工雖然發(fā)放工資但是無(wú)正當(dāng)理由未代扣個(gè)人所得稅;

4.公司年終向自然人股東分紅但是未代扣個(gè)人所得稅;

5.公司通過(guò)現(xiàn)金發(fā)放工資但是未代扣個(gè)人所得稅。

七、多次適用年終獎(jiǎng)計(jì)稅辦法:年終獎(jiǎng)處理不恰當(dāng)

1.關(guān)于年終獎(jiǎng),公司為職工統(tǒng)一選擇適用一次性獎(jiǎng)金或者計(jì)入綜合所得;

2.公司存在一個(gè)納稅年度多次使用年終獎(jiǎng)個(gè)人所得稅計(jì)稅辦法的情況。

八、未按規(guī)定適用減免政策:減免所得稅不合規(guī)

1.虛構(gòu)殘疾人證明減征個(gè)人所得稅;

2.企業(yè)為職工統(tǒng)一購(gòu)買(mǎi)的健康商業(yè)保險(xiǎn)產(chǎn)品不符合規(guī)定,也在個(gè)人所得稅前進(jìn)行了扣除。

雖然,蜜雪冰城要補(bǔ)繳稅費(fèi)以及滯納金,但往好處想也是在公司上市前排雷,降低了稅務(wù)風(fēng)險(xiǎn)。其實(shí)這種情況一旦被查,明眼人一看賬務(wù)就有問(wèn)題。所以企業(yè)要想明哲保身,就要在稅務(wù)方面更加謹(jǐn)慎注意了。

04防范措施

規(guī)范薪酬核算:

措施:企業(yè)應(yīng)建立健全的薪酬管理制度,確保工資、獎(jiǎng)金、補(bǔ)貼等各類(lèi)收入的準(zhǔn)確核算和申報(bào)。

效果:減少因薪酬核算不準(zhǔn)確導(dǎo)致的個(gè)稅風(fēng)險(xiǎn),確保稅務(wù)合規(guī)。

準(zhǔn)確區(qū)分收入性質(zhì):

措施:企業(yè)應(yīng)明確區(qū)分工資、獎(jiǎng)金、補(bǔ)貼、勞務(wù)報(bào)酬等不同性質(zhì)的收入,并按照稅法規(guī)定進(jìn)行申報(bào)和代扣代繳個(gè)稅。

效果:避免因收入性質(zhì)區(qū)分不清導(dǎo)致的個(gè)稅申報(bào)錯(cuò)誤,降低稅務(wù)風(fēng)險(xiǎn)。

加強(qiáng)財(cái)務(wù)培訓(xùn)與內(nèi)部監(jiān)督:

措施:企業(yè)應(yīng)定期對(duì)財(cái)務(wù)人員進(jìn)行稅務(wù)知識(shí)培訓(xùn),提高其稅務(wù)合規(guī)意識(shí)和操作能力。同時(shí),建立內(nèi)部監(jiān)督機(jī)制,確保薪酬發(fā)放和個(gè)稅申報(bào)的合規(guī)性。

效果:提高財(cái)務(wù)人員的專(zhuān)業(yè)水平,確保個(gè)稅申報(bào)的準(zhǔn)確性和合規(guī)性,減少稅務(wù)風(fēng)險(xiǎn)。

規(guī)范收付款行為:

措施:企業(yè)應(yīng)嚴(yán)格規(guī)范收付款行為,避免通過(guò)個(gè)人賬戶(hù)發(fā)放工資、獎(jiǎng)金等,確保所有薪酬發(fā)放通過(guò)企業(yè)賬戶(hù)進(jìn)行。

效果:減少因私戶(hù)避稅導(dǎo)致的稅務(wù)風(fēng)險(xiǎn),確保企業(yè)財(cái)務(wù)管理的透明性和合規(guī)性。

END